À six mois des élections municipales, la Fédération des Acteurs du Commerce dans les Territoires (FACT) publie une analyse approfondie de l’activité commerciale dans 355 villes françaises. Réalisée avec Codata et SAD Marketing, cette étude met en lumière des évolutions économiques qui dépassent largement le seul débat sur la vacance des boutiques : dynamique de l’emploi, recomposition des centralités et différenciation croissante entre catégories de villes.

À l’approche des municipales de 2026, une étude menée par la FACT met en évidence des dynamiques économiques contrastées dans 355 villes françaises. Fondée sur les données de Codata et SAD Marketing, elle montre que le commerce physique, malgré les tensions concurrentielles liées à l’essor des plateformes internationales, demeure un secteur moteur de l’emploi : entre 2006 et 2024, plus de 600 000 postes supplémentaires ont été créés dans le commerce et la restauration, soit une hausse de 26 %, avec une progression encore positive depuis 2019. Certains segments – restauration, commerces alimentaires de proximité, beauté-santé – contribuent fortement à ce dynamisme, même si l’étude souligne un ralentissement récent lié à la montée des importations en ligne à bas prix.

Un nombre de boutiques inoccupées à la baisse dans 37% des villes étudiées

L’un des principaux enseignements concerne l’évolution du taux de locaux vacants dans les centres urbains. Si, au niveau national, la déprise commerciale continue de s’étendre hors Île-de-France, son rythme s’est nettement modéré durant la dernière mandature : +1 point, contre +3,2 points lors de la précédente. Plus frappant encore, 37 % des villes étudiées ont réussi à réduire la part de boutiques inoccupées entre 2019 et 2024, une performance trois fois supérieure à celle observée entre 2014 et 2019. Les villes de 50 000 à 100 000 habitants apparaissent comme les plus résilientes : près d’une sur deux a enregistré un recul des vitrines fermées, stabilisant leur niveau moyen autour de 11 %. À l’inverse, les agglomérations de plus de 100 000 habitants voient leur taux de locaux disponibles repartir à la hausse, bien qu’il demeure inférieur à la moyenne nationale.

Des idées reçues

Contrairement à une idée répandue, l’étude montre que la présence de commerces vacants n’est pas liée ni à la croissance démographique, ni à l’intensité touristique. Les différences s’expliquent davantage par la structure de l’offre. Les villes les moins confrontées à l’inoccupation commerciale présentent une plus grande diversité de services, une part plus importante de restauration assise et de commerces alimentaires, ainsi qu’un tissu marchand mieux équilibré. Ces éléments agissent comme des amortisseurs économiques, renforçant la fréquentation et la stabilité des autres segments.

Une coopération capitale entre acteurs privés et publics

Les témoignages des maires interrogés confirment que les territoires qui progressent sont ceux qui actionnent simultanément plusieurs leviers : requalification urbaine, gestion du stationnement, amélioration des parcours marchands, retour de fonctions tertiaires, animation culturelle et sportive, ou encore politiques favorisant la présence d’habitants en centre-ville. Dans un contexte de ressources contraintes, ces choix visent à recréer les conditions d’un marché local actif plutôt qu’à soutenir directement le commerce. L’étude met également en avant le rôle crucial de la coopération entre acteurs publics et privés : les villes qui parviennent à réduire la proportion de locaux vides sont souvent celles où le dialogue entre élus, propriétaires, opérateurs et commerçants est structuré, permettant d’accélérer la réoccupation des rez-de-chaussée.

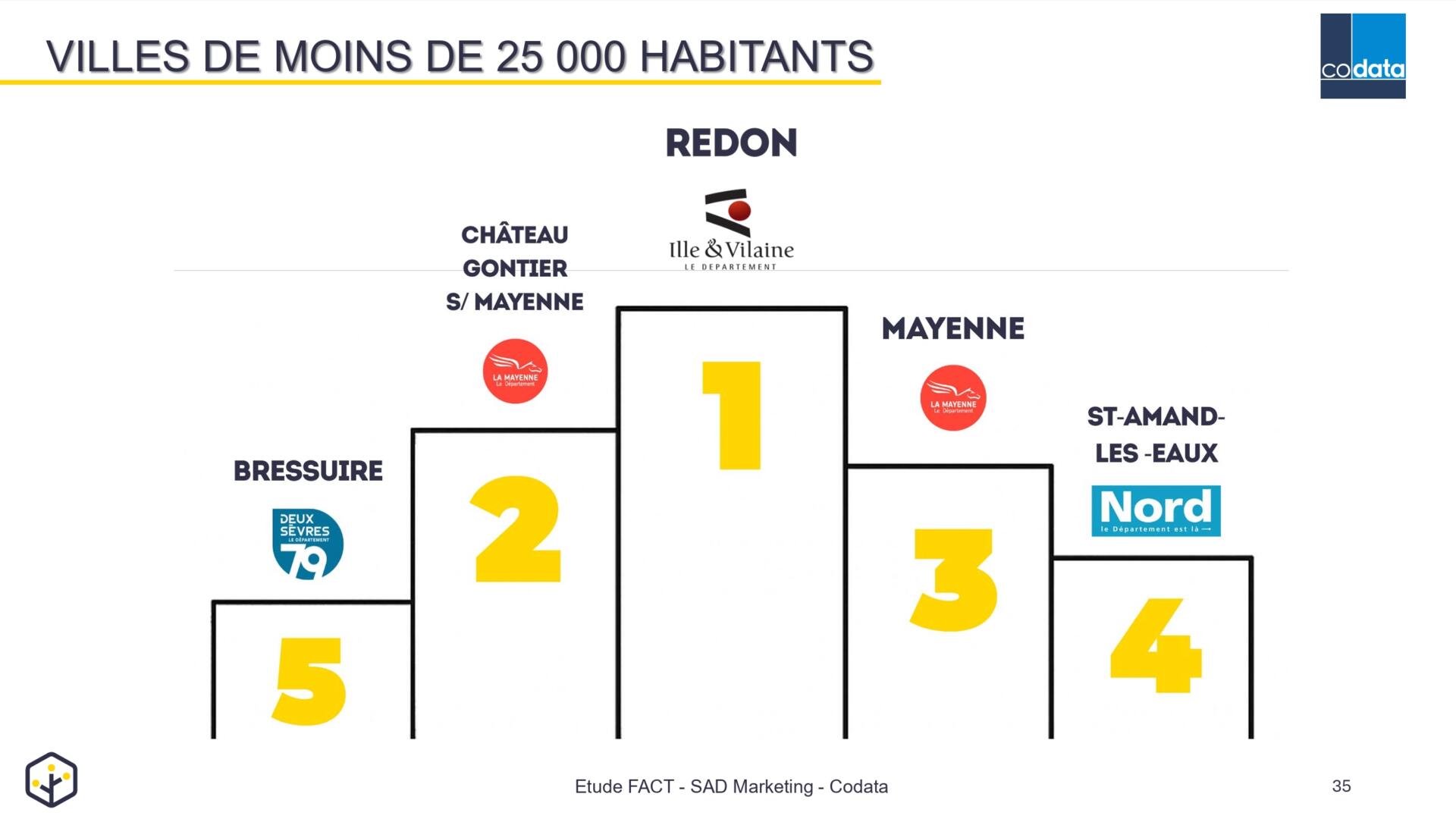

CATEGORIE 1 – les villes de moins de 25 000 habitants :

- Redon (Ille-et-Vilaine) :

- Taux de vacance en 2019 : 25,8% ;

- Taux de vacance en 2024 : 12,4% ;

- Evolution en points : -13,4 points ;

- Evolution en pourcentage : -51,8%.

- Château-Gontier-sur-Mayenne (Mayenne) :

- Taux de vacance en 2019 : 16,8% ;

- Taux de vacance en 2024 : 5,9% ;

- Evolution en points : -10,9 points ;

- Evolution en pourcentage : -65%.

- Mayenne (Mayenne) :

- Taux de vacance en 2019 : 25,5% ;

- Taux de vacance en 2024 : 17,9% ;

- Evolution en points : -7,6 points ;

- Evolution en pourcentage : -29,7%.

- Saint-Amand-les-Eaux (Nord) :

- Taux de vacance en 2019 : 15,6% ;

- Taux de vacance en 2024 : 8,8% ;

- Evolution en points : -6,8 points ;

- Evolution en pourcentage : -43,8%.

- Bressuire (Deux-Sèvres) :

- Taux de vacance en 2019 : 17,9% ;

- Taux de vacance en 2024 : 11,1% ;

- Evolution en points : -6,8 points ;

- Evolution en pourcentage : -38%.

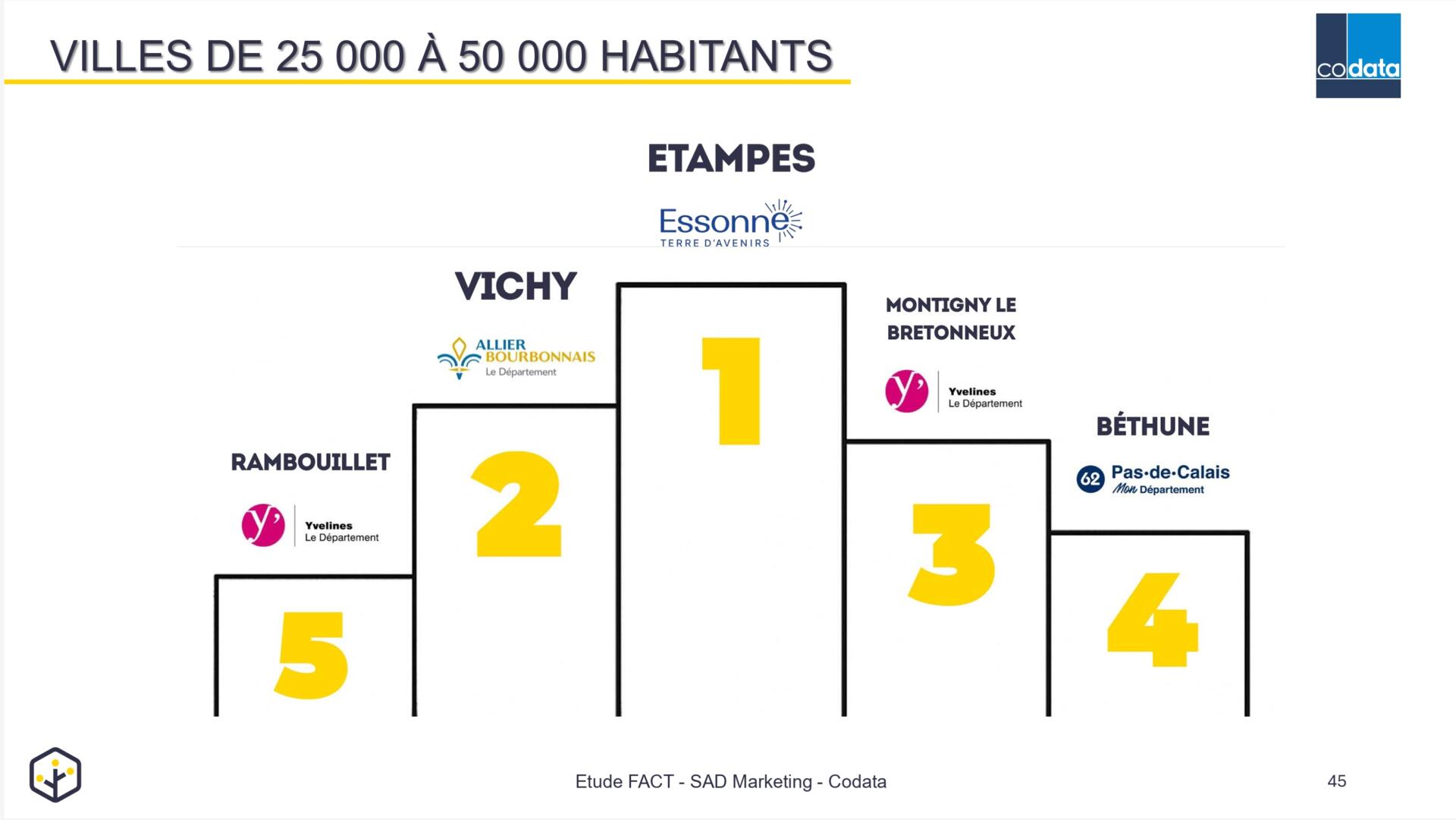

CATEGORIE 2 – les villes entre 25 000 et 50 000 habitants :

- Etampes (Essonne) :

- Taux de vacance en 2019 : 17,4% ;

- Taux de vacance en 2024 : 8,1% ;

- Evolution en points : 9,3 points ;

- Evolution en pourcentage : -53,5%.

- Vichy (Allier) :

- Taux de vacance en 2019 : 14,6% ;

- Taux de vacance en 2024 : 8,8% ;

- Evolution en points : -5,8 points ;

- Evolution en pourcentage : -39,7%.

- Montigny-le-Bretonneux (Yvelines) :

- Taux de vacance en 2019 : 10,5% ;

- Taux de vacance en 2024 : 5,3% ;

- Evolution en points : -5,3 points ;

- Evolution en pourcentage : -50%.

- Béthune (Pas-de-Calais) :

- Taux de vacance en 2019 : 12,6% ;

- Taux de vacance en 2024 : 7,9% ;

- Evolution en points : -4,6 points ;

- Evolution en pourcentage : -36,7%.

- Rambouillet (Yvelines) :

- Taux de vacance en 2019 : 12% ;

- Taux de vacance en 2024 : 7,5% ;

- Evolution en points : -4,5 points ;

- Evolution en pourcentage : -37,3%.

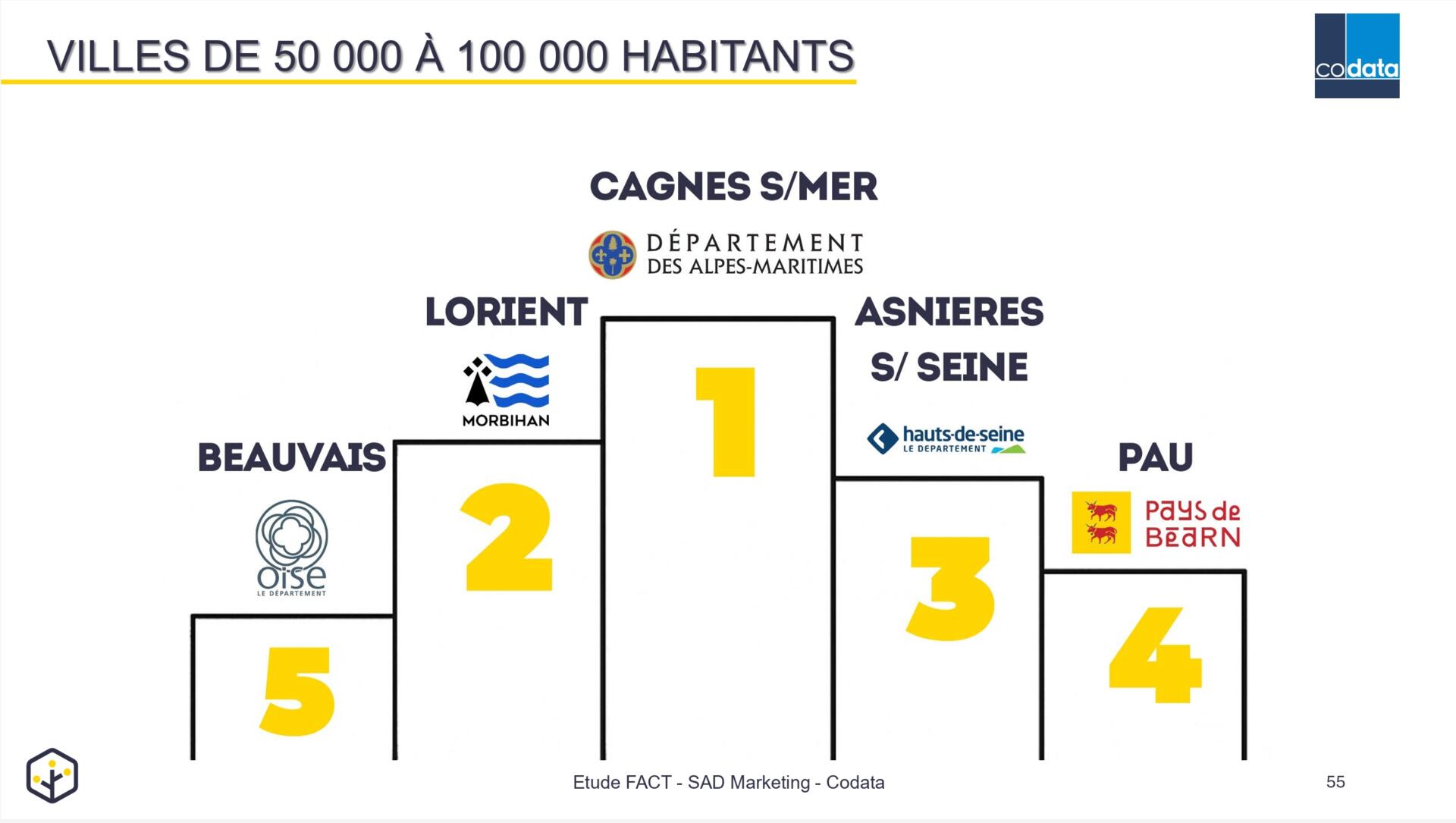

CATEGORIE 3 – les villes entre 50000 et 100000 habitants :

- Cagnes-sur-Mer (Alpes Maritimes) :

- Taux de vacance en 2019 : 13,9% ;

- Taux de vacance en 2024 : 8,3% ;

- Evolution en points : -5,6 points ;

- Evolution en pourcentage : -40,1%.

- Lorient (Morbihan) :

- Taux de vacance en 2019 : 13,9% ;

- Taux de vacance en 2024 : 8,4% ;

- Evolution en points : -5,5 points ;

- Evolution en pourcentage : -39,6%.

- Asnières-sur-Seine (Hauts-de-Seine) :

- Taux de vacance en 2019 : 8,7% ;

- Taux de vacance en 2024 : 3,7% ;

- Evolution en points : -5 points ;

- Evolution en pourcentage : -57,4%.

- Pau (Béarn) :

- Taux de vacance en 2019 : 16,2% ;

- Taux de vacance en 2024 : 11,7% ;

- Evolution en points : -4,5 points ;

- Evolution en pourcentage : -27,6%.

- Beauvais (Oise) :

- Taux de vacance en 2019 : 12,1% ;

- Taux de vacance en 2024 : 7,7% ;

- Evolution en points : -4,4 points ;

- Evolution en pourcentage : -36,3%.

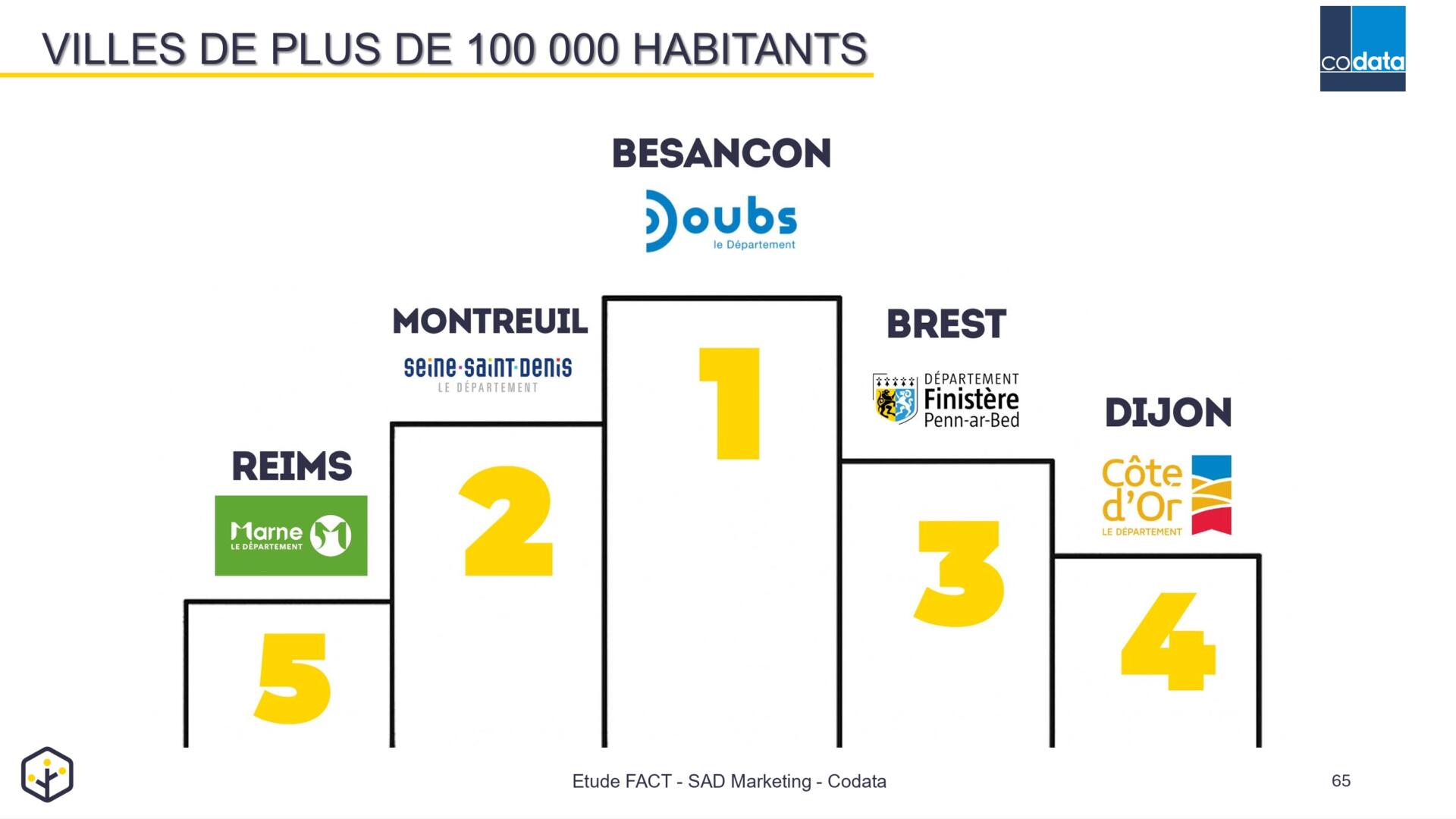

CATEGORIE 4 – les villes de plus de 100 000 habitants :

- Besançon (Doubs) :

- Taux de vacance en 2019 : 12,2% ;

- Taux de vacance en 2024 : 8,4% ;

- Evolution en points : -3,8 points ;

- Evolution en pourcentage : -30,9%.

- Montreuil (Seine-Saint-Denis) :

- Taux de vacance en 2019 : 9,8% ;

- Taux de vacance en 2024 : 6,1% ;

- Evolution en points : -3,7 points ;

- Evolution en pourcentage : -37,5%.

- Brest (Finistère) :

- Taux de vacance en 2019 : 9,9% ;

- Taux de vacance en 2024 : 6,5% ;

- Evolution en points : -3,4 points ;

- Evolution en pourcentage : -34,5%.

- Dijon (Côte d’Or) :

- Taux de vacance en 2019 : 7,5% ;

- Taux de vacance en 2024 : 5,7% ;

- Evolution en points : -1,8 points ;

- Evolution en pourcentage : -24,5%.

- Reims (Marne) :

- Taux de vacance en 2019 : 8,3% ;

- Taux de vacance en 2024 : 6,7% ;

- Evolution en points : -1,6 points ;

- Evolution en pourcentage : -19

Cette étude a été menée par la FACT, en partenariat avec CODATA et SAD Marketing

La Fédération des Acteurs du Commerce dans les Territoires, héritière du CNCC créé en 1983, fédère près de 300 acteurs de l’immobilier commercial — bailleurs, investisseurs, gestionnaires, enseignes ou prestataires. Elle représente l’ensemble des formats où se déploient commerce, restauration, loisirs et services : centres commerciaux, centres-villes, zones commerciales, retail parks, villages de marques ou travel retail.

SAD Marketing est un cabinet d’études et de conseil spécialisé dans l’analyse de marché et le géomarketing, en France et à l’international. Il accompagne décideurs publics et privés dans leurs choix stratégiques, notamment dans le commerce, la restauration, l’immobilier ou la sécurité civile.

Codata : Première source d’informations sur l’immobilier commercial, Codata opère depuis 1989 un observatoire unique du commerce avec plus de 4 000 sites commerciaux analysés et plus de 300 000 emplacements qualifiés en France. Ces données exclusives collectées sur le terrain et mises à jour en continu, alimentent des outils d’aide à la décision pour accompagner ses clients professionnels de l’immobilier commercial dans leurs missions quotidiennes.