Souhaitant « apporter au public une vision complète du marché », l’Agence Bio vient pour la première fois de publier une analyse semestrielle des ventes de produits bio alimentaires dans leurs différents circuits de distribution. Selon ce bilan du marché bio au premier semestre 2023, la tendance à la baisse du chiffre d’affaires s’infléchit mais la filière reste confrontée aux défis de l’inflation.

Le rapport sur l’évolution des ventes alimentaires biologiques au premier semestre 2023 de l’Agence Bio vise à « délivrer une vision panoramique » du marché hors restauration. Il a été réalisé à partir des données de trois panélistes différents, Nielsen IQ (grande distribution), Good Bioanalytics (magasins bio), IDEEM (cavistes, bouchers, boulangers, primeurs). Les propres enquêtes de l’Agence Bio sur les ventes directes des producteurs et diverses sources pour la filière vinicole les complètent.

Le CA toujours dans le rouge mais moins qu’avant

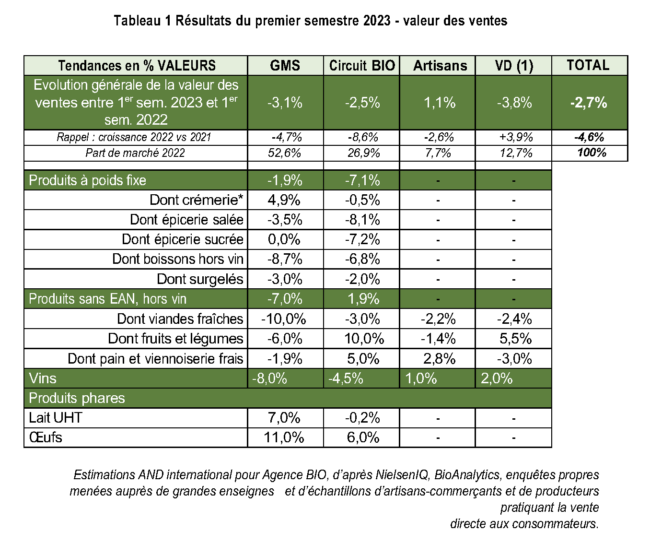

L’étude confirme en premier lieu le ralentissement de la baisse des ventes en valeur de produits bio qui a été ressenti par les acteurs du marché. Elle évalue en effet le recul du marché bio alimentaire à -2,7 % en valeur au premier semestre 2023 par rapport à la même période de l’an dernier, contre -4,6 % pour l’ensemble de l’année 2022. Les filières de production animale (porc, bœuf) souffrent de surproduction. L’augmentation des coûts de production pèse sur la rentabilité de l’ensemble des producteurs et menace la pérennité de l’agriculture bio.

Les trois principaux circuits en baisse

Trois des quatre principaux circuits de distribution sont en recul. Les grandes et moyennes surfaces généralistes (52,6 % du marché bio en 2022) régressent de 3,1 %. Également en baisse , les magasins bio (26,9 % du marché) s’en sortent moins mal à -2,5 %. La vente directe (12,7 % du marché) qui était en hausse l’an dernier, accuse un coup d’arrêt à -3,8 % au premier semestre. Enfin, les artisans et petits commerces de bouche sont les seuls à enregistrer une hausse (+1,1 %).

Les magasins bio moins décrochés…

L’infléchissement de la tendance à la baisse en valeur est sensible aussi bien en grande distribution qu’en magasins bio. Pour ces derniers, le changement est net. Le -2,5 % du réseau bio succède à -15,1 % au premier semestre 2022. Tandis que les grandes et moyennes surfaces affichent respectivement -3,1 % et -4,7 %.

… Grâce aux fruits et légumes

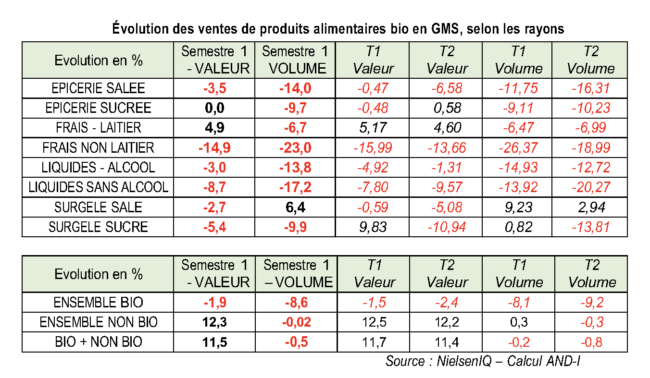

En valeur, les ventes alimentaires des réseaux bio (-2,5 %) résistent mieux que celles des produits non alimentaires, qui sont en chute libre (-14 %). L’alimentation y est portée par les fruits et légumes (+10 %), la boulangerie-viennoiserie non emballée (+ 5%) et les œufs (+6 %). Mais le circuit bio accuse un sévère recul sur les produits à poids fixe (-7,1 %), en baisse sur toutes les familles de produits, à commencer par l’épicerie (-8,1 % en salé, – 7,2 % en sucré) et les boissons non alcoolisées (-6,8 %). Par ailleurs, les performances sont très variables d’une enseigne à l’autre.

L’inflation pressurise les volumes

Ces évolutions doivent toutefois être corrigées de l’inflation qui pèse sur les volumes. Même si leurs prix augmentent moins que ceux du conventionnel, les produits alimentaires bio n’échappent à la hausse des prix. Du coup, les volumes accusent une baisse de 8,6 % dans la grande distribution. De plus, « l’écart des prix entre produits alimentaires bio et non bio est resté importantdans le circuit généraliste », souligne le rapport. Ce qui ne manque pas d’étonner l’amont de la filière, alors que l’écart de prix entre les matières premières agricole bio et conventionnelles tend à se réduire. Plusieurs hypothèses sont avancées pour expliquer ce phénomène : économies d’échelles plus faibles en bio, coûts des déclassements de surproductions bio en conventionnel, marges plus élevées de la distribution sur le bio…

Les magasins bio toujours perçus comme trop chers

Dans les magasins bio, les prix des produits alimentaires ont connu une hausse de 9,6 % entre juin 2022 et juin 2023, plus faible que l’augmentation générale des prix alimentaires (+ 14,3 % selon l’Insee). Mais cela n’a pas empêché leurs ventes en volume de régresser de 9 %. Outre les fermetures de magasins, le circuit continue de souffrir de la fuite d’une partie de sa clientèle vers les magasins discount. Malgré leurs efforts des enseignes bio pour rééquilibrer leur offre (croissance des MDD de 20 à 40 % selon les familles), celles-ci continuent en effet de pâtir de leur image de cherté. Good Bioanalytics relève toutefois que « l’axe de la modération des prix, via les MDD, n’a pas été mis en œuvre par tous les acteurs mais a profité à ceux qui l’ont adopté. » Les consommateurs commenceraient ainsi à trouver leurs marques. Ils restent en quête du meilleur rapport qualité-prix.

Trois leviers pour rebondir

Le rapport conclut que « les consommateurs, en dépit de leurs propres contraintes budgétaires, ne se détournent pas complétement des aliments biologiques mais réduisent leurs achats. Les acteurs de la filière doivent les aider à rester consommateurs bio en modérant leurs coûts et leurs prix. » Face à la grande distribution, les magasins bio disposent de trois moyens d’action pour rebondir. En tant que spécialistes, ils doivent renouer avec la différenciation et l’innovation. En tant que distributeurs, il leur revient d’élargir et de rééquilibrer (par l’entrée de gamme) leurs gammes de prix. En tant que commerçants, ils ont intérêt à miser sur le conseil et la relation humaine. En bref, s’éloigner du modèle de la grande surface en pur libre-service pour approcher ceux de petits commeces, tels que pharmacies, parfumeries ou commerces de bouche. Ces derniers, on l’a vu, s’en sortent mieux que les autres circuits.